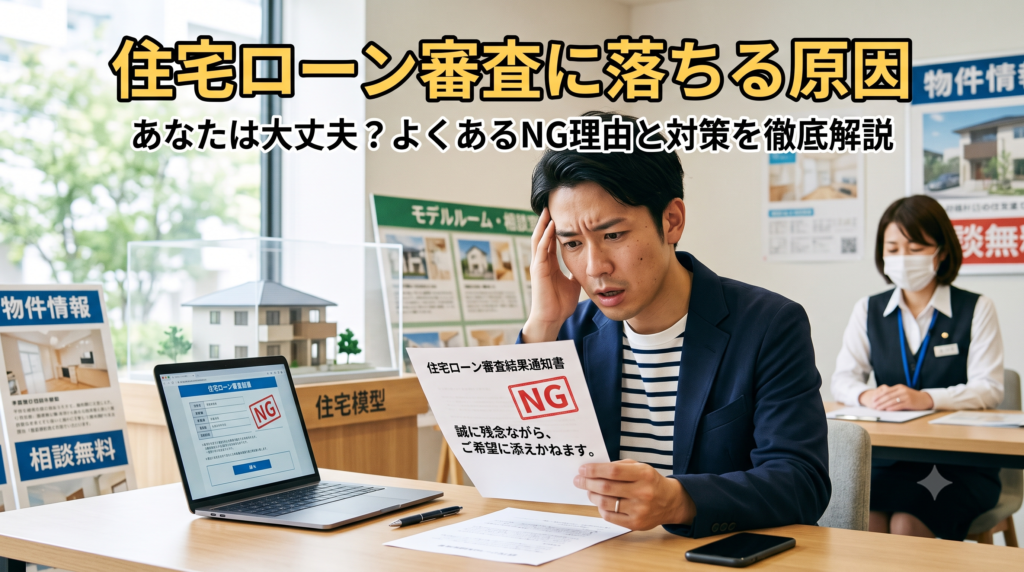

【不動産のプロが解説】住宅ローン審査に落ちる5つの原因!「うっかりブラックリスト」

「住宅ローンの審査に落ちてしまった」「審査に通るか不安…」という方必見!スマホ代の引き落とし遅延や、車社会の茨城ならではの「マイカーローン」、リボ払いなど、審査に落ちる5つの主な原因をプロが徹底解説します。審査に不安がある場合の対策や、絶対にやってはいけないNG行動もご紹介。

「もし住宅ローンの事前審査に落ちてしまったらどうしよう…」 マイホーム計画を進める中で、一番のプレッシャーになるのが住宅ローンの審査です。

実は、決して年収が低いわけでも、借金癖があるわけでもないのに、「ある理由」で審査に落ちてしまう方は意外と多くいらっしゃいます。その多くは、日常のちょっとした「うっかり」が原因です。

この記事では、不動産のプロが「住宅ローン審査に落ちる5つの主な原因」と、審査に不安がある方が取るべき正しい対策を解説します。

住宅ローン審査に落ちる5つの原因

1. スマホ代やクレカの「引き落とし遅延」(個人信用情報)

審査落ちの原因として最も多いのが、個人信用情報(CICなど)に「遅延(未払い)」の記録が残っているケースです。

-

スマホ端末代の分割払い

-

クレジットカードの引き落とし

-

奨学金の返済 これらを口座の残高不足などで「うっかり数ヶ月払い忘れた」経験はありませんか?銀行はこれを「返済能力への重大な懸念(いわゆるブラックリスト状態)」とみなし、審査を通さない可能性が極めて高くなります。

2. 「車のローン」など他の借り入れが多い(返済負担率)

茨城県でのマイホーム探しにおいて、最も気をつけなければならないのが「車のローン」です。 住宅ローンの審査では、車のローンやクレジットカードのリボ払い、キャッシングなどの「すべての借り入れ」を合算して、年収に対する返済割合(返済負担率)を計算します。 車のローン残高が多かったり、夫婦で2台分のローンを組んでいたりすると、「これ以上貸すと返済が厳しくなる」と判断され、審査に落ちる、あるいは希望額から大幅に減額されてしまいます。

3. 転職したばかり・雇用形態の不安定さ

多くの金融機関は「安定して継続した収入があるか」を重視します。 そのため、「転職して1年未満」「自営業・フリーランスになって日が浅い」「契約社員や派遣社員」といった場合、審査が厳しくなる傾向があります。ただし、近年は「転職後数ヶ月でも審査可能」な銀行や、フラット35など雇用形態を問わないローンも増えているため、金融機関選びが重要になります。

4. 申告内容に「虚偽」や「漏れ」がある

「車のローンがあるのを隠しておこう」「キャッシングの残高を少なめに書こう」といった行為は絶対にNGです。 金融機関は信用情報をすべて照会するため、隠し事は100%バレます。「嘘をつく=信用できない人」というレッテルを貼られ、本来なら通るはずだった審査も即座に否決されてしまいます。

5. 健康状態に問題がある(団体信用生命保険)

住宅ローンを組む際、大半の金融機関では「団体信用生命保険(団信)」への加入が必須条件となります。これは、契約者に万が一のことがあった場合、ローンの残債がゼロになる保険です。 過去の大きな病歴や、現在治療中の病気(高血圧や糖尿病など)があり、この団信の審査に落ちてしまうと、結果として住宅ローン自体も組めなくなってしまいます。

審査に不安がある方が「絶対にやってはいけないこと」

「審査に通るか不安だから、とりあえず手当たり次第に複数の銀行に審査を出してみよう」 これは最悪の悪手です。

事前審査を申し込んだという履歴も、個人信用情報に半年間残ります。複数の銀行に短期間で手当たり次第に申し込んでいると、「この人は他で落ちて焦っているのか?」「資金繰りに困っているのか?」と警戒され、審査に悪影響を及ぼします。

まとめ:不安な時は、まず「不動産のプロ」に隠さず相談を!

もし、過去の支払い遅延や現在の借り入れについて少しでも心当たりがある場合は、銀行に審査を申し込む前に、まずは信頼できる不動産会社にすべてを打ち明けて相談してください。

「既存のローンを先に完済する」「審査に柔軟な金融機関(フラット35や特定の地方銀行)を選ぶ」「夫婦の収入を合算する(ペアローン)」など、プロであれば状況に合わせた最適な戦略を立てることができます。

「車のローンがある」「過去に支払いを遅れたことがある…」 住宅ローン審査の不安、株式会社土地Labへこっそりご相談ください。【秘密厳守】(メールにて無料相談)

「スマホ代を払い忘れたことがあり、ブラックリストになっていないか心配」 「自営業(フリーランス)だから、ローンが組めるかどうかわからない」 「他社で一度審査に落ちてしまったけれど、諦めきれない」

マイホームの資金計画に関するデリケートなお悩みは、一人で抱え込まずに株式会社土地Labにご相談ください。 私たちは茨城県内の金融機関の特徴や、ローンの審査基準を熟知しています。お客様の現在の状況を詳しく(もちろん秘密厳守で)お伺いし、審査に通る確率を最大限に高めるための「金融機関選び」や「資金計画の立て直し」を全力でサポートいたします。

「こんなこと相談していいのかな…」と恥ずかしがる必要は一切ありません。マイホームの夢を叶えるための第一歩として、まずは私たちに現状をお聞かせください。

[ ➔ 【秘密厳守・無料】住宅ローン審査に関する個別相談を予約する ] (メール問い合わせ)

[ ➔ 事前審査に向けたサポート内容について詳しく聞く ] (LINE相談)

【LINE無料診断】その「初期費用の見積もり」、本当に適正価格ですか?

「物件価格は予算内だけど、諸費用を足したら予算オーバーしそう…」 不動産購入では、物件価格以外にも登記費用、固定資産税の精算、各種手数料など、様々な初期費用がかかります。中には、相場より高い手数料が設定されているケースも少なくありません。

もし現在、検討中の物件や手元にある資金計画書(見積もり)に不安があるなら、物件のURL(または見積もりの写真)を私たちにお送りください。

複雑な税務関係の精算や、司法書士と連携した確実な権利・登記手続きに精通したプロが、**「その初期費用が妥当かどうか」「削れる無駄なコストはないか」**を客観的にチェックいたします。

資金計画の失敗は、その後の生活を大きく苦しめます。契約書にハンコを押す前に、ぜひ一度セカンドオピニオンとしてお確かめください。